نحوه محاسبه ارزش افزوده قبوض آب و برق و.. به صورت زیر است:

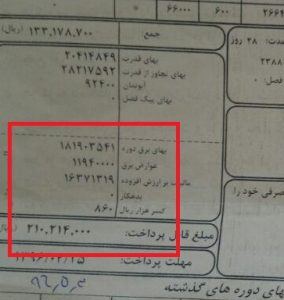

در نمونه قبض برق فوق طبق آیتم شماره ۱ رقم بهای برق دوره قرار داده شده که با محاسبه این مبلغ در نرخ مالیات بر ارزش افزوده دوره مد نظر، مبلغ کل مالیات بر ارزش افزوده محاسبه میشود. یعنی طبق مثال: ریال ۱۸،۰۱۵،۶۷۱=۹%*۲۰۰،۱۷۴،۱۲۵.

که طبق تصویر همان آیتم ۲ می باشد. اشتباه عمده افراد این است که تصور میکنند آیتم ۱ ( بهای برق مصرفی ) باید با آیتم ۳ (عوارض برق ) جمع شود و بعد در ۹ درصد ضرب گردد و یا اینکه آیتم ۳ را براین فرض میکنند که ۳ درصد عوارض است و باید با مبلغ آیتم ۲ جمع گردد.

پس فراموش نشود که رقم مالیات بر ارزش افزوده مذکور شامل ۳% عوارض و ۶% درصد مالیات است. از طرفی آیتم شماره ۴ که بدهی قبلی است نیاز به ثبت مجدد ندارد چرا که قبلا شناسایی شده و نباید مجدد شناسایی گردد.

تصویر فوق گویای این مطلب است که توضیح داده شد. چرا که بدون بدهی قبلی، کل مبلغ محاسبه شده همان مبلغ قابل پرداخت قبض است. با این تفاسیر ثبت حسابداری قبوض آب و برق و شناسایی آن به این گونه خواهد بود

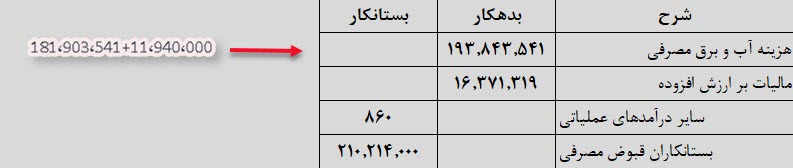

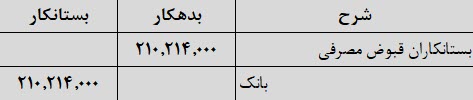

که برای پرداخت باید ثبت زیر انجام شود:

در هر حال یادگیری برای هر فردی امری ضروریست. به یاد داشته باشید که ندانستن عیب است نه آموزش دیدن، پس برای افزایش سطح اطلاعات خود تلاش کنید. با آرزوی موفقیت برای شما عزیزان.

مهدی

مهدی