- بازخرید ایام مرخصی؛

- هزینه عائلهمندی؛

- هزینههای سفر و فوق العاده ماموریت؛

علاوه بر این موارد، بن نقدی مطابق بخشنامه وزارت تعاون، کار و رفاه اجتماعی به شماره ۸۲۹۵۹ مورخ ۱/۵/۹۳ نیز از شمول بیمه خارجشده است. غیر از موارد ذکرشده هر پرداختی که به کارمند صورت بگیرد از قبیل حق ایابوذهاب، هزینه تلفن، حق غذا و سرپرستی و غیره. چنانچه این پرداخت بهصورت رسمی وارد فیش کارمندان شود مشمول بیمه خواهد بود.

نکته: سقف مزایای مشمول بیمه هفت برابر حداقل حقوق اعلامی در هرسال خواهد بود و بیشتر از آن معاف است. در بحث مالیات تمامی پرداختهای صورت گرفته به کارمندان اعم از نقدی و غیر نقدی مشمول مالیات حقوق است؛ منتها مهمترین معافیتهای ذکرشده در قانون به شرح ذیل است:

- معافیت سالانه که توسط دولت اعلام میشود و برای سال 1396 رقم 240 میلیون ریال است.

- سنوات، خسارت اخراج، حقوق ایام مرخصی استفاده نشده، حقوق بازنشستگی یا مستمری پرداختی به وراث که به هنگام بازنشستگی یا از کارافتادگی به حقوق بگیر پرداخت میشود.

- هزینههای سفر و فوق العاده ماموریت

- عیدی و پاداش اخر سال به میزان یک دوازدهم معافیت سالانه

- مزایای غیرنقدی به میزان دو-دوازدهم معافیت سالانه

- هزینههای درمان (شامل دو-هفتم بیمه تامین اجتماعی کارمند؛ و بیمههای تکمیلی خود و اعضای خانواده)

- حقوق نیروهای مسلح غیر از موارد ذکر شده کلیهی پرداختیهای مستقیم به کارمندان باید وارد جدول مالیات حقوق شده و مالیات آن از حقوق کارمندان کسر و تا پایان ماه بعد به حساب دارایی واریز گردد.

نرخ حق بیمه برچه مبنایی و چگونه محاسبه میشود؟

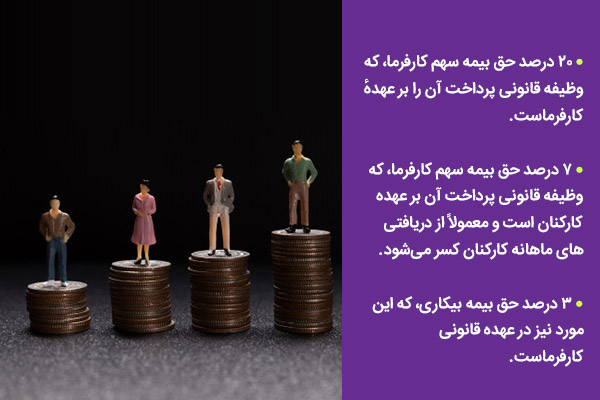

در مشاغل عادی، مجموع نرخ حق بیمه 30 درصد از کل حقوق و دستمزد و مزایاست و این 30 درصد شامل موارد زیر است:

- 20 درصد حق بیمه سهم کارفرما، که وظیفه قانونی پرداخت آن را بر عهدهٔ کارفرماست.

- 7 درصد حق بیمه سهم کارفرما، که وظیفه قانونی پرداخت آن بر عهده کارکنان است و معمولاً از دریافتیهای ماهانه کارکنان کسر میشود.

- 3 درصد حق بیمه بیکاری، که این مورد نیز در عهده قانونی کارفرماست.

سه گروه بازنشستگان و ازکارافتادگان، اتباع خارجی و بیمههای اختیاری و حرف و مشاغل آزاد از پرداخت حق بیمه بیکاری معاف هستند.

مثال: حداقل دستمزد روزانه در سال 97 مبلغ 370.423 ریال است.

پس حداقل دستمزد ماهانه برای ماههای 31 روزه برابر است با:

370.423×31= 11.483.311

و مبلغ 1.100.000 ریال بن خواربار و 400.000 ریال حق مسکن نیز به مبلغ فوق اضافه میشود که سرجمع مبالغ فوق میشود:

11.483.113+ 1.100.000+ 400.000= 12.983.113

حق بیمه سهم کارفرما به میزان 23 درصد از مبلغ فوق و برابر است با: 2.986.116 ریال.

حق بیمه سهم کارکنان به میزان 7 درصد از مبلغ بالا و برابر است با: 908.818 ریال.

درصورتیکه کارفرما مبالغ دیگری نیز به کارمند پرداخت کند که مشمول کسر حق بیمه باشد، این مبالغ نیز به مبالغ فوق افزوده میشود و در محاسبات لحاظ خواهد شد.

مزایایی که مشمول مالیات نیست؟

- فوقالعاده مأموریت در صورتی که مرتبط با فعالیت شرکت و ۵۰ کیلومتر از محل اصلی شرکت دور و یا ناچار به توقف شبانه جهت انجام کار موقت باشد.

- سنوات خدمت کارکنان

- حق بیمه سهم کارگر ( بیمه تامین اجتمایی و بیمه تکمیلی )

- وجوه پرداختی بابت فوت، بازنشستگی، ازکارافتادگی، استعفای کارگر

- وجوه پرداختی بابت حقوق ایّام مرخصی استفادهنشده حقوقبگیران

- یک دوازدهم عیدی

- دو دوازدهم مزایای غیر نقدی پرداختی به کارکنان

- وجوه حاصل از بیمه بابت جبران خسارت بدنی و معالجه و امثال آن

- پنجاهدرصد مالیات حقوق کارکنان شاغل در مناطق کمتر توسعهیافته

- وجوهی که کارفرما بابت هزینه معالجه کارکنان خود یا افراد تحت تکفل آنها مستقیماً یا بهوسیله حقوقبگیر به پزشک یا بیمارستان به استناد اسناد و مدارک مثبته پرداخت کند.

- صد درصد حقوق کارکنان شاغل در مناطق آزاد تجاری

-

وجوهی که بابت مهد کودک، یارانه غذا، ایاب و ذهاب و بن کالا در اجرای ماده 40 قانون (احکام مواد 82 و 83 قانون مالیات های مستقیم )

و یا بر اساس مقررات استخدامی موسسه در حدود متعارف و یا ارائه اسناد و مدارک به کلیه کارکنان پرداخت می شود، از شمول حکم مواد 82 و 83 قانون مالیات های مستقیم خارج بوده و مشمول مالیات نمی باشد.

سایر موارد معاف از مالیات در حقوق و دستمزد

هزینههای درمانی کارکنان

توجه: هزینههای درمانی قابل کسر توسط کارفرما نیست و حقوقبگیر باید بهعنوان یک مؤدی حقیقی مطابق ماده 87 قانون مالیاتهای مستقیم درخواست استرداد اضافه پرداختی بابت مالیات حقوقش را (در صورت وجود) کتباً مطالبه نماید.

توجه: مرجع اقدام در خصوص کسر هزینههای درمانی و مراقبت و توانبخشی معلولان و بیماران خاص و صعبالعلاج، پرداختی توسط حقوقبگیران بابت معالجه خود و افراد تحت تکفل آنان، اداره امور مالیاتی محل دریافت مالیات بردرآمد حقوق آنان خواهد بود و حقوقبگیران میتوانند پس از پایان سال انجام هزینه با ارائه نسخ اصلی گواهی و اسناد و مدارک تأییدشده مربوط به هزینههای مذکور در یک سال مالیاتی از اداره امور مالیاتی ذیربط درخواست استفاده از تسهیلات مقرر در ماده 137 را بنمایند. (استنباط شده از بند 4 بخشنامه شماره 19418/4385/211 مورخ 1383/11/07 سازمان امور مالیاتی کشور)

فوقالعاده مأموریت

حق مأموریت باید بر اساس سطح قانونی آن محاسبه شود و مازاد آن غیرقابلقبول است.

سنوات خدمت و مرخصی هنگام بازنشستگی

الف) اگر سنوات خدمت کارکنان در پایان مدت قرارداد پرداخت شود و کارمند با شرکت تسویه نماید، مشمول مالیات نمیشود.

ب) اگر پس از دریافت سنوات خدمت، کارمند در شرکت حضور داشته باشد مشمول مالیات میگردد.

ج) دوهفتم بیمه سهم کارگر معاف است. (بخشنامه شماره 19418/4385/211 مورخ 1383/11/07 سازمان امور مالیاتی کشور) / شرح کامل معافیت دوهفتم بیمه

موارد شامل مالیات در لیست حقوق و دستمزد

بهصورت خلاصه تمامی اجزاء حقوق بهجز مأموریت شامل مالیات است و مبنای محاسبه بر اساس جدول مالیاتی اداره دارایی است.

توجه: اگر شرکتی بن و خواربار را ماهیانه پرداخت نکند و کلیه مطالبات خواربار را یکجا و آخر هرسال تسویه کند در این صورت مالیات تعلق نمیگیرد.

توجه: بن و خواربار تا 2 دوازدهم میزان معافیت سالانه حقوق معاف است و مازاد آن باید محاسبه و در جدول لحاظ شود. (بهشرط پرداخت غیر نقدی)

توجه: بن و خواربار اگر بهصورت نقدی پرداخت شود مشمول معافیت مالیاتی نمیشود.

توجه: مالیات عیدی همانند مالیات حقوق است یعنی تا سقف خاصی معاف و از آن رقم به بعد مشمول مالیات طبق جدول مالیاتی است.

فعالیتهای مشمول معافیت حق بیمه سهم کارفرما

برخی از کارگاهها که در حال حاضر تعداد آنها به 38 صنف میرسد و با توجه به قانون معافیت حق بیمه سهم کارفرما از معافیت حق بیمه سهم کارفرما تا میزان 5 نفر کارگر برخوردارند. فهرست آن در ذیل آورده شده و شرایط آن با توجه به مصوبات هیات وزیران مشخص شده است و درصورتیکه لیست دستمزد و حق بیمه مربوطه را در مهلت مقرر به سازمان تسلیم و پرداخت نمایند، از پرداخت حق بیمه سهم کارفرما تا میزان 5 نفر کارگر معاف هستند و حق بیمه سهم کارفرمای اینگونه کارگاهها را دولت پرداخت مینماید.

فعالیتهای تولیدی، صنعتی و فنی ذیل مشمول معافیت حق بیمه سهم کارفرما تا میزان 5 نفر کارگر میباشند:

- آلومینیومسازی و خمکاری

- اطاقسازی ماشین

- آهنگری، فلز تراشی (قطعهسازی)، حلبیسازی، تراشکاری

- انواع بافندگی

- پرورش ماهی

- پرورش و نگهداری دام و ماکیان

- ساخت و تعمیرات انواع پمپ آب

- تولید گازهای صنعتی و طبی و وسایل آتشنشانی

- ترازو، قپان و باسکول سازی

- تولیدکنندگان تابلوهای فشار ضعیف و قوی برق

- شرکتهای تعاونی تولیدی وابسته به ارگانهای دولتی نظیر مرکز گسترش خدمات تولیدی و عمرانی کشور که فعالیتهای آنها جنبه تولیدی، صنعتی و فنی دارد.

- چاقوسازی

- تولید انواع چراغ خوراکپزی

- چاپخانه شامل: چاپ، حروفچینی، گراور سازی، کلیشه سازی، لیتوگرافی و انواع صحافی

- خبازی

- انواع دوزندگی (به غیر از کلاه دوزی، چادردوزی، لحافدوزی، دوزندگی اتومبیل)

- درب و پنجره سازی

- ریختهگری

- سراجی شامل: کیف و چمدان و کمر بندسازی و ساک

- سماورسازی

- صابونپزی

- کارگاههای صنایعدستی

- کارگاههای صنایع روستایی که فعالیت آنها جنبه تولیدی، صنعتی و فنی داشته باشد

- فخاری

- قالبزنی

- تولیدکنندگان قفل

- کاشی سازی و سرامیکسازی

- تولید کفش (کفاشی)

- ساخت و تولید انواع مخازن

- موزاییکسازی – بلوک سازی

- سازندگان میز و صندلی، کمد، قفسه، کابینت آشپزخانه

- ساخت و تولید انواع ماشینآلات کشاورزی و وسایل و ادوات مربوطه و تعمیرات آنها

- معادن سطح الارضی که جنبه کارگاهی دارند

- نمدمالی

- یخدان سازی

- شرکتها و اتحادیههای تعاونی روستایی و کشاورزی که جنبه تولیدی، صنعتی و فنی داشته باشند و واحدهای تولیدی کشاورزی

- ناشرین و مؤسسات انتشاراتی

- کارکنان شناورهای باری و صیادی در استانهای جنوب کشور